TEMA 15

EL PRESUPUESTO DEL ESTADO EN ESPAÑA

① EL PRESUPUESTO DEL ESTADO EN ESPAÑA

🗝️①.1 🧭 Desarrollo

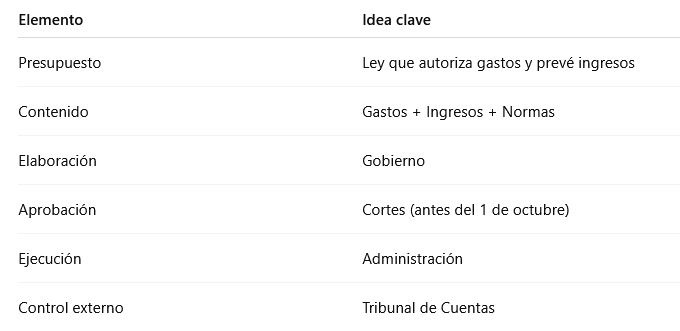

El Presupuesto del Estado es el principal instrumento de planificación económica y financiera del sector público estatal 🧮. A través de él se prevén y autorizan los gastos públicos y se estiman los ingresos que permitirán financiarlos durante un ejercicio económico, que coincide con el año natural 📅.

Desde un punto de vista jurídico, el Presupuesto tiene naturaleza de ley, lo que implica que:

es aprobado por las Cortes Generales 🏛️,

tiene rango legal,

y vincula jurídicamente a todos los órganos del sector público estatal.

📌 Clave de memoria 🧠

“Presupuesto = previsión + autorización legal del gasto.”

🔷 A) Concepto legal de Presupuestos Generales del Estado

De acuerdo con la normativa presupuestaria básica, los Presupuestos Generales del Estado (PGE) constituyen:

la expresión cifrada, conjunta y sistemática

de los derechos y obligaciones del sector público estatal

para un ejercicio económico determinado.

📊 Traducción práctica:

los ingresos se estiman 💶

los gastos se autorizan 🔐

📌 Símbolo visual: ⚖️

“Ingresos → previsión | Gastos → autorización.”

🔷 B) Naturaleza jurídica del Presupuesto

El Presupuesto tiene una doble naturaleza:

🗝️ 1. Naturaleza política 🏛️

Porque refleja:

las prioridades del Gobierno,

la orientación de la política económica,

y los objetivos de gasto público.

🗝️ 2. Naturaleza jurídica 📜

Porque:

se aprueba mediante ley formal,

vincula a la Administración,

y condiciona toda la actividad económico-financiera.

📌 Truco OpoKeys 🔑

“Sin presupuesto, no hay gasto legítimo.”

🔷 C) Principios presupuestarios básicos

El Presupuesto del Estado se rige por una serie de principios esenciales, que garantizan su legalidad y control:

🗝️ 1. Principio de legalidad ⚖️

Todo gasto debe estar autorizado en la Ley de Presupuestos.

🗝️ 2. Principio de anualidad 📆

El Presupuesto se aprueba para un año natural.

🗝️ 3. Principio de universalidad 🌍

Deben incluirse todos los ingresos y todos los gastos, sin compensaciones.

🗝️ 4. Principio de unidad 🧩

Existe un único Presupuesto, aunque se estructure en secciones.

🗝️ 5. Principio de especialidad 🎯

Los créditos presupuestarios se destinan a una finalidad concreta.

📌 Regla mnemotécnica 🧠

L-A-U-U-E → Legalidad · Anualidad · Universalidad · Unidad · Especialidad

🔷 D) Funciones del Presupuesto del Estado

El Presupuesto cumple varias funciones clave:

🗝️ Función económica 📈

Dirige la política económica y redistributiva del Estado.

🗝️ Función política 🗳️

Permite el control parlamentario del Gobierno.

🗝️ Función jurídica ⚖️

Autoriza legalmente el gasto público.

🗝️ Función de control 🔍

Facilita la fiscalización por los órganos de control.

📌 Recuerda 🧠

“El Presupuesto no solo gasta: orienta, controla y legitima.”

🗝️①.2 📊 Esquema

①.3 ⭐ Puntos clave e importantes

El Presupuesto del Estado es una ley formal aprobada por las Cortes.

Los ingresos se estiman, los gastos se autorizan (pregunta típica de examen).

Se rige por principios clásicos que garantizan su control y transparencia.

Es el eje central de la actividad financiera del Estado.

Truco final 🔑:

“Presupuesto = ley + control + planificación.”

🗝️② CONTENIDO, ELABORACIÓN Y ESTRUCTURA DEL PRESUPUESTO

🗝️②.1 Contenido del Presupuesto del Estado

🗝️②.1.1 🧭 Desarrollo

El contenido del Presupuesto del Estado viene determinado por la normativa presupuestaria básica y responde a una idea clave 🧠:

👉 ofrecer una visión completa, ordenada y transparente de la actividad económica del sector público estatal durante un ejercicio.

El Presupuesto no es un mero listado de cifras 📊, sino un instrumento jurídico-financiero que integra de forma sistemática ingresos, gastos y normas complementarias.

📌 Truco OpoKeys 🗝️

“Contenido del Presupuesto = qué entra + qué sale + cómo se gestiona.”

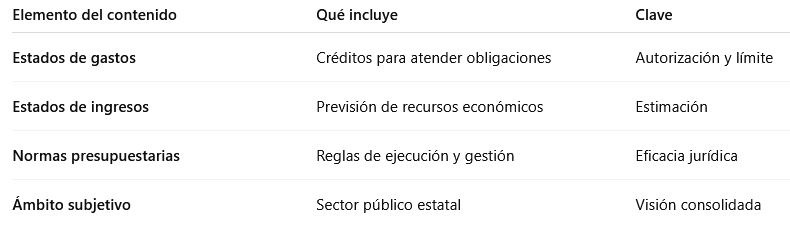

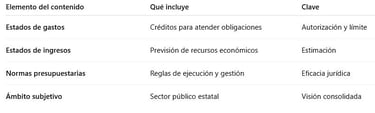

🔷 A) Estados de gastos 💸

El Presupuesto contiene, en primer lugar, los créditos necesarios para atender las obligaciones del sector público estatal.

Estos créditos:

se expresan de forma detallada y ordenada 🗂️,

tienen carácter limitativo (no se puede gastar más de lo autorizado) 🔒,

y se destinan a finalidades concretas 🎯.

📌 Clave de examen 🧠

“El gasto se autoriza, no se presume.”

Incluyen gastos destinados a:

funcionamiento de los servicios públicos,

inversiones,

transferencias,

gastos financieros,

y políticas públicas prioritarias.

📌 Símbolo asociado: 🧱

“El crédito presupuestario es el límite legal del gasto.”

🔷 B) Estados de ingresos 💶

Junto a los gastos, el Presupuesto recoge la estimación de los recursos económicos que financiarán la actividad pública.

Los ingresos:

no tienen carácter limitativo ⚠️,

se recogen como previsiones,

y proceden de distintas fuentes.

📌 Regla clara 🧠

“Los ingresos se estiman; los gastos se autorizan.”

Incluyen, entre otros:

ingresos tributarios,

cotizaciones sociales,

transferencias,

ingresos patrimoniales,

endeudamiento público.

📌 Símbolo: 🌊

“El ingreso fluye; el gasto se controla.”

🔷 C) Normas de carácter presupuestario 📜

El contenido del Presupuesto no se limita a cifras. Incluye también normas jurídicas que:

regulan la ejecución del Presupuesto,

concretan reglas de gestión del gasto,

establecen límites y autorizaciones específicas.

Estas normas forman parte de la Ley de Presupuestos y tienen eficacia jurídica directa ⚖️.

📌 Clave OpoKeys 🗝️

“El Presupuesto también manda, no solo cuenta.”

🔷 D) Ámbito subjetivo del contenido presupuestario 🏛️

El Presupuesto integra de forma consolidada los recursos y obligaciones de:

la Administración General del Estado,

los organismos autónomos,

otras entidades integrantes del sector público estatal.

📌 Símbolo visual: 🧩

“Muchas piezas, un solo presupuesto.”

🗝️②.1.2 📊 Esquema

🗝️②.1.3 ⭐ Puntos clave e importantes

El contenido del Presupuesto es integral: cifras + normas.

Los gastos son limitativos; los ingresos son estimativos.

El crédito presupuestario es el límite legal del gasto público.

El Presupuesto ofrece una visión completa del sector público estatal.

Memoria rápida 🧠:

Contenido = Gastos 🔒 + Ingresos 🌊 + Normas 📜 + Sector 🧩

🗝️②.2 Elaboración del Presupuesto del Estado

🗝️②.2.1 🧭 Desarrollo

La elaboración del Presupuesto del Estado es un proceso técnico, ordenado y secuencial 🛠️ que corresponde exclusivamente al Gobierno, conforme al modelo constitucional y a la normativa presupuestaria.

Este proceso tiene como finalidad transformar los objetivos políticos y económicos del Gobierno en un documento jurídico-financiero coherente 📘, que posteriormente será sometido al control y aprobación de las Cortes Generales 🏛️.

📌 Idea-fuerza OpoKeys 🗝️

“El Gobierno elabora, las Cortes controlan y aprueban.”

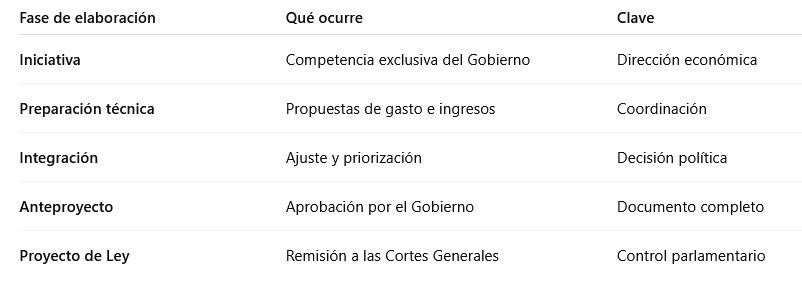

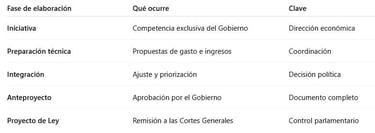

🔷 A) Competencia para la elaboración 🏛️

La iniciativa presupuestaria corresponde al Gobierno, que asume la responsabilidad de:

definir los objetivos económicos generales 📈,

establecer las prioridades de gasto 🎯,

coordinar a todos los centros gestores del sector público estatal 🧩.

Esta competencia exclusiva refuerza el principio de unidad de dirección económica del Estado.

📌 Símbolo clave: 🧭

“Un solo timón para todo el Presupuesto.”

🔷 B) Fase de preparación técnica 🛠️

La elaboración comienza con una fase interna de carácter técnico, en la que:

los departamentos ministeriales formulan sus propuestas de gasto,

los organismos públicos remiten sus previsiones económicas,

se evalúan los recursos disponibles y el marco de estabilidad presupuestaria.

Todo este proceso se realiza bajo la coordinación del órgano competente en materia presupuestaria, garantizando coherencia y equilibrio ⚖️.

📌 Truco de memoria 🧠

“Primero se pide, luego se ajusta.”

🔷 C) Integración y coordinación de las propuestas 🧩

Una vez recibidas las propuestas:

se analizan conjuntamente,

se corrigen desequilibrios,

se priorizan políticas públicas,

y se ajustan los créditos al marco económico-financiero.

Aquí se manifiesta claramente el carácter político del Presupuesto, ya que se decide qué se financia y en qué medida.

📌 Símbolo visual: 🎚️

“Subir, bajar o mantener: decidir es gobernar.”

🔷 D) Aprobación del anteproyecto por el Gobierno 📜

Concluida la fase técnica, el Gobierno aprueba el Anteproyecto de Ley de Presupuestos Generales del Estado, que:

contiene el texto articulado,

los estados de gastos e ingresos,

y la documentación complementaria.

Este anteproyecto se convierte en Proyecto de Ley cuando se remite a las Cortes Generales.

📌 Clave OpoKeys 🗝️

“Anteproyecto → Consejo de Ministros → Proyecto de Ley.”

🔷 E) Remisión a las Cortes Generales 🏛️

El Proyecto de Ley de Presupuestos debe ser remitido a las Cortes antes del inicio del ejercicio económico, lo que permite:

el debate parlamentario,

la presentación de enmiendas,

el control político del Gobierno.

Este momento marca la transición de la fase gubernamental a la fase parlamentaria.

📌 Símbolo asociado: 📬

“Del Gobierno al Parlamento.”

🗝️②.2.2 📊 Esquema

🗝️②.2.3 ⭐ Puntos clave e importantes

La elaboración del Presupuesto corresponde exclusivamente al Gobierno.

Es un proceso técnico y político al mismo tiempo.

Culmina con la aprobación del Anteproyecto por el Consejo de Ministros.

El Presupuesto solo entra en vigor tras su aprobación parlamentaria.

Memoria rápida 🧠:

Elaboración = Preparar 🛠️ → Coordinar 🧩 → Aprobar 📜 → Remitir 📬

🗝️②.3 Estructura del Presupuesto del Estado

🗝️②.3.1 🧭 Desarrollo

La estructura del Presupuesto del Estado responde a la necesidad de ordenar, clasificar y presentar la información económica de forma clara, sistemática y comprensible 📊, permitiendo:

el control parlamentario 🏛️,

la gestión administrativa eficiente ⚙️,

y la fiscalización del gasto público 🔍.

La estructura presupuestaria no es arbitraria, sino que sigue criterios homogéneos que permiten conocer quién gasta, en qué gasta y para qué gasta.

📌 Idea-fuerza OpoKeys 🗝️

“Estructura = ordenar para controlar.”

🔷 A) Estructura del estado de gastos 💸

El estado de gastos se organiza mediante distintas clasificaciones, que permiten analizar el gasto desde varios puntos de vista complementarios.

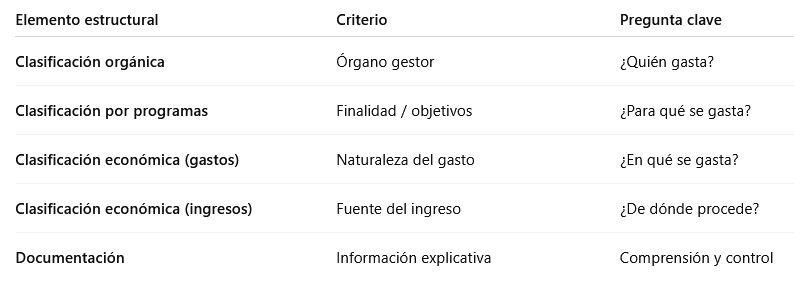

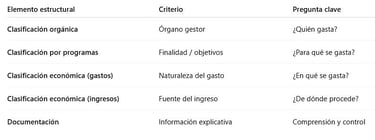

🗝️1. Clasificación orgánica 🏛️

Ordena el gasto según quién lo gestiona:

Ministerios,

organismos públicos,

otros entes del sector público estatal.

📌 Símbolo: 👤

“¿Quién gasta?”

🗝️2. Clasificación por programas 🎯

Ordena el gasto según los objetivos y finalidades que se persiguen.

Cada programa vincula:

recursos económicos,

objetivos concretos,

resultados esperados.

📌 Símbolo: 🧭

“¿Para qué se gasta?”

🗝️3. Clasificación económica 💶

Ordena el gasto según la naturaleza económica de la operación.

Distingue, entre otros:

gastos de personal,

gastos corrientes,

inversiones reales,

transferencias,

gastos financieros.

📌 Símbolo: 🧱

“¿En qué se gasta?”

📌 Truco de examen 🧠

Orgánica = quién | Programas = para qué | Económica = en qué

🔷 B) Estructura del estado de ingresos 💰

El estado de ingresos se estructura principalmente mediante la clasificación económica, atendiendo a la fuente de procedencia de los recursos.

Incluye:

impuestos,

tasas y precios públicos,

transferencias,

ingresos patrimoniales,

endeudamiento.

A diferencia del gasto:

los ingresos no tienen límite máximo,

se recogen como previsiones.

📌 Símbolo visual: 🌊

“El ingreso fluye; no se encierra.”

🔷 C) Documentación complementaria 📘

La Ley de Presupuestos se acompaña de documentación que facilita su comprensión y control, como:

memorias explicativas,

anexos de inversiones,

estados financieros consolidados,

informes económicos.

Esta documentación no es accesoria, sino clave para interpretar correctamente el Presupuesto.

📌 Símbolo: 🔍

“Sin memoria, no hay lectura completa.”

🔷 D) Coherencia con los principios presupuestarios ⚖️

Toda la estructura del Presupuesto debe respetar los principios ya estudiados:

unidad 🧩,

universalidad 🌍,

especialidad 🎯,

claridad y transparencia 💡.

📌 Recuerda 🧠

“La estructura es la forma visible de los principios.”

🗝️②.3.2 📊 Esquema

②.3.3 ⭐ Puntos clave e importantes

La estructura del Presupuesto permite analizar el gasto desde distintas perspectivas.

El gasto se clasifica orgánica, funcional y económicamente.

Los ingresos se clasifican principalmente por su naturaleza económica.

La estructura facilita el control, la transparencia y la fiscalización.

Memoria rápida 🧠:

Estructura = Quién 👤 + Para qué 🧭 + En qué 🧱

🗝️③ FASES DEL CICLO PRESUPUESTARIO

🗝️③.1 🧭 Desarrollo

El ciclo presupuestario comprende el conjunto de fases sucesivas y ordenadas por las que atraviesa el Presupuesto del Estado desde su concepción hasta su fiscalización final 🔄.

Estas fases garantizan que la actividad económico-financiera del Estado se desarrolle:

conforme a la ley ⚖️,

con control democrático 🏛️,

y con rendición de cuentas 🔍.

📌 Idea-fuerza OpoKeys 🗝️

“El Presupuesto no es un acto aislado, sino un proceso completo y controlado.”

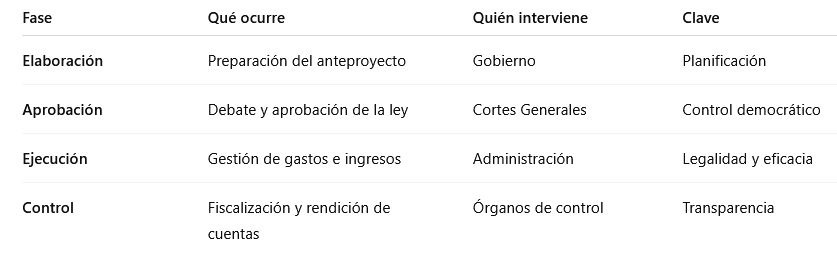

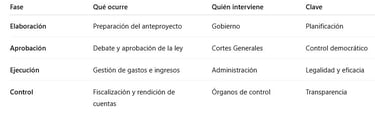

🔷 A) Fase de elaboración 🛠️

La fase de elaboración corresponde exclusivamente al Gobierno, que asume la responsabilidad de:

fijar los objetivos económicos generales 📈,

establecer las prioridades de gasto 🎯,

coordinar las propuestas de los distintos departamentos y organismos públicos 🧩.

Esta fase culmina con la aprobación del Anteproyecto de Ley de Presupuestos Generales del Estado por el Consejo de Ministros.

📌 Símbolo asociado: 🧭

“Planificar antes de gastar.”

🔷 B) Fase de aprobación 🏛️

Una vez elaborado, el Presupuesto entra en la fase parlamentaria, que constituye el núcleo del control democrático del gasto público.

📅 Dato esencial de examen 🧠

👉 El Proyecto de Ley de Presupuestos Generales del Estado debe presentarse ante el Congreso de los Diputados antes del día 1 de octubre del año anterior al ejercicio al que vaya referido.

📌 Truco OpoKeys 🗝️

“Presupuesto en otoño → aplicación en enero.”

En esta fase:

el Gobierno remite el Proyecto de Ley dentro del plazo legal ⏰,

las Cortes Generales lo debaten 🗣️,

se presentan y votan enmiendas ✍️,

y finalmente se aprueba la Ley de Presupuestos, que autoriza jurídicamente el gasto público 📜.

📌 Símbolos clave: 🗳️📜⏰

🔷 C) Fase de ejecución ⚙️

La ejecución presupuestaria es la fase en la que los créditos aprobados se ponen en práctica durante el ejercicio económico.

Durante esta fase:

se realizan los gastos autorizados,

se reconocen obligaciones,

se ordenan y realizan pagos,

y se gestionan los ingresos previstos.

Toda la ejecución debe respetar estrictamente:

los límites de los créditos 🔒,

la finalidad específica de cada gasto 🎯,

y los principios de legalidad, eficacia y eficiencia ⚖️.

📌 Truco de memoria 🧠

“Ejecutar no es gastar libremente, es gastar conforme a la ley.”

📌 Símbolo asociado: ⚙️💼

🔷 D) Fase de control 🔍

La fase de control garantiza la rendición de cuentas y el uso correcto de los fondos públicos.

🔹 Control interno

Se ejerce dentro de la propia Administración, de forma permanente y preventiva, durante la ejecución del Presupuesto.

🔹 Control externo 👁️

El control externo del Presupuesto lo ejerce el Tribunal de Cuentas, como supremo órgano fiscalizador de la actividad económico-financiera del sector público.

El Tribunal de Cuentas:

fiscaliza la ejecución del Presupuesto con carácter posterior ⏳,

verifica la legalidad, regularidad y eficiencia de la gestión ⚖️,

y elabora informes y dictámenes que remite a las Cortes Generales, permitiendo el control político del Gobierno 🏛️.

📌 Formulación correcta de examen 🎯

“El control externo del Presupuesto corresponde al Tribunal de Cuentas, que actúa en auxilio de las Cortes Generales.”

📌 Símbolo visual: 👁️📄➡️🏛️

🔷 E) Carácter continuo del ciclo presupuestario 🔄

Una vez finalizado el ejercicio:

se rinden cuentas,

se analizan los resultados,

y la información obtenida sirve de base para la elaboración del Presupuesto siguiente.

El ciclo presupuestario es, por tanto, continuo y recurrente, no aislado.

📌 Símbolo asociado: ♻️

“Cada Presupuesto aprende del anterior.”

🗝️③.2 📊 Esquema

🗝️③.3 ⭐ Puntos clave e importantes

El ciclo presupuestario tiene cuatro fases esenciales.

Cada fase tiene órganos competentes distintos, lo que refuerza el control.

La ejecución está limitada por los créditos autorizados.

El control garantiza la responsabilidad y la transparencia.

Memoria rápida 🧠:

E-A-E-C → Elaboración 🛠️ · Aprobación 🏛️ · Ejecución ⚙️ · Control 🔍

RESUMEN FINAL

🧭 1. Concepto y naturaleza del Presupuesto del Estado

El Presupuesto del Estado es el principal instrumento de planificación económica y financiera del sector público estatal 🧮.

Tiene naturaleza jurídica de ley, ya que es aprobado por las Cortes Generales, y naturaleza política, al reflejar las prioridades del Gobierno.

📌 Idea clave 🧠

Presupuesto = previsión de ingresos + autorización legal de gastos.

Los ingresos se estiman 💶.

Los gastos se autorizan 🔒.

Se rige por los principios de legalidad, anualidad, universalidad, unidad y especialidad, que garantizan control y transparencia ⚖️.

🧭 2. Contenido del Presupuesto

El Presupuesto presenta una visión completa y sistemática de la actividad económica del Estado 🧩 e incluye:

Estados de gastos: créditos limitativos para atender obligaciones públicas 💸.

Estados de ingresos: previsión de los recursos que financiarán el gasto 🌊.

Normas presupuestarias: reglas jurídicas para la ejecución y gestión 📜.

Ámbito subjetivo: Administración General del Estado y resto del sector público estatal 🏛️.

📌 Truco de memoria 🗝️

Contenido = Gastos 🔒 + Ingresos 🌊 + Normas 📜.

🧭 3. Elaboración del Presupuesto

La elaboración corresponde exclusivamente al Gobierno, que:

fija los objetivos económicos 📈,

coordina propuestas ministeriales 🧩,

y aprueba el Anteproyecto de Ley en Consejo de Ministros 📜.

Este anteproyecto se transforma en Proyecto de Ley al remitirse a las Cortes Generales.

📌 Clave 🧠

El Gobierno elabora; las Cortes aprueban.

🧭 4. Estructura del Presupuesto

La estructura permite analizar el Presupuesto desde distintos enfoques y facilita su control 🔍.

En el estado de gastos:

Clasificación orgánica → quién gasta 👤

Clasificación por programas → para qué se gasta 🎯

Clasificación económica → en qué se gasta 🧱

En el estado de ingresos:

Clasificación económica según la fuente de los recursos 💰.

📌 Regla mnemotécnica 🧠

Quién 👤 + Para qué 🎯 + En qué 🧱.

🧭 5. Fases del ciclo presupuestario

El ciclo presupuestario es un proceso continuo 🔄 que se articula en cuatro fases:

🛠️ Elaboración

Competencia exclusiva del Gobierno.

🏛️ Aprobación

📅 Dato esencial de examen

👉 El Proyecto de Ley de Presupuestos debe presentarse ante el Congreso antes del 1 de octubre del año anterior al ejercicio presupuestario.

Incluye debate, enmiendas y aprobación parlamentaria 📜.

⚙️ Ejecución

Gestión de gastos e ingresos conforme a los créditos autorizados y a su finalidad específica 🔒🎯.

🔍 Control

Garantiza la rendición de cuentas.

Control interno: dentro de la Administración.

Control externo: ejercido por el Tribunal de Cuentas 👁️, que fiscaliza a posteriori la ejecución del Presupuesto e informa a las Cortes Generales, permitiendo el control político del Gobierno 🏛️.

📌 Formulación correcta 🧠

El control externo corresponde al Tribunal de Cuentas, al servicio de las Cortes Generales.

🗝️ Esquema final de memoria rápida

⭐ Ideas clave de examen

El Presupuesto es ley formal e instrumento de planificación.

Ingresos estimativos / gastos limitativos.

El Proyecto debe presentarse antes del 1 de octubre.

El Tribunal de Cuentas ejerce el control externo a posteriori.

El ciclo presupuestario es continuo y controlado.